El 7 de enero, los datos de los puertos de Los Ángeles y Long Beach mostraban que 103 buques que debían entregar aproximadamente 147.000 TEU en estos dos puertos estaban esperando en la zona de las 40 millas náuticas o merodeando, vagando o navegando lentamente hacia los puertos. Dado que LA y LB manejan aproximadamente el 40% de las importaciones de EE.UU., los retrasos en estos puertos son vientos en contra significativos para el crecimiento económico de EE.UU.

Según project44 intelligence, los contenedores destinados a la descarga en estos dos puertos llevarían una carga valorada en unos 5.900 millones de dólares. Entre enero y noviembre de 2021, se estima que una carga por valor de 238.000 millones de dólares sufrió retrasos importantes fuera de estos puertos. Estas cifras tan llamativas ayudan a explicar cómo la congestión portuaria está haciendo subir los precios en el registro, y cómo los bajos tipos de interés están permitiendo a las empresas añadir inventario adicional en la cadena de suministro a bajo coste.

«Con los tipos de interés en mínimos históricos, el coste de mantener más inventario es más bajo de lo que cabría esperar», afirma Josh Brazil, vicepresidente de Supply Chain Insights en project44. «Y aunque este entorno de baja financiación comercial es útil para los cargadores, sólo agrava los problemas de congestión».

«Este fenómeno ha puesto de manifiesto lo multidimensional que es la crisis de la cadena de suministro», dijo Brasil. «Si bien más inventario puede parecer una buena solución a corto plazo, la industria también necesita desesperadamente más visibilidad, una mejor gestión de la carga y mejoras en la infraestructura y los procesos.»

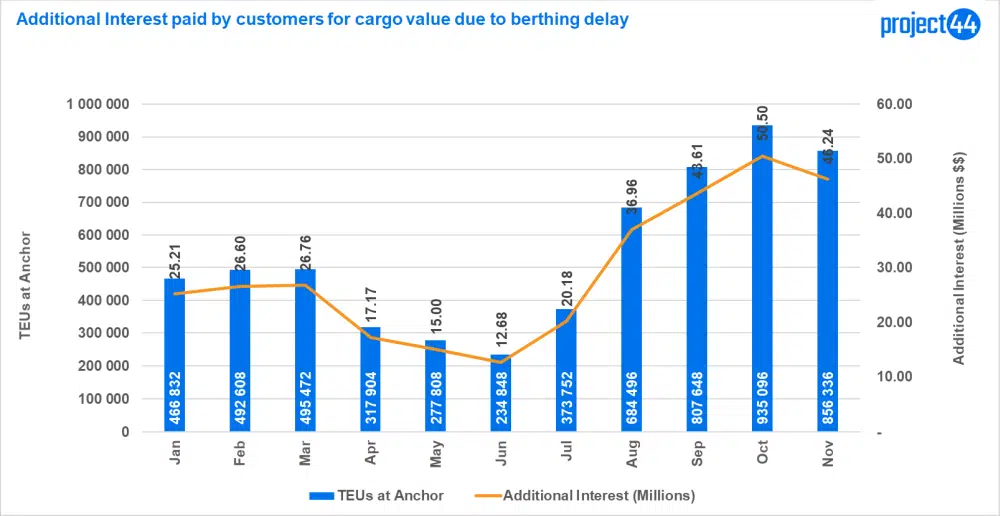

Los datos del Puerto de Los Ángeles analizados por project44 mostraron que durante 2021, un promedio de 540,255 TEUs por mes estaban esperando fuera del puerto, con un promedio de 377 buques portacontenedores por mes esperando en el fondeadero para un amarre. Con un valor medio de la carga de 40.000 dólares por TEU, frente a un coste de financiación del 3,2%, los cargadores se encontraban pagando alrededor de 106 dólares por TEU al mes (Fuente: project44 y HSBC).

Teniendo en cuenta un tiempo medio de tránsito entre los principales puertos chinos y Los Ángeles de 60 días, los cargadores incurrieron en una media de dos meses de pago de intereses por las mercancías que viajan por mar. Esto se tradujo en casi 321 millones de dólares en intereses adicionales totales entre los meses de enero y noviembre de 2021 -que, aunque significativos- son una pequeña fracción del coste total de las mercancías.

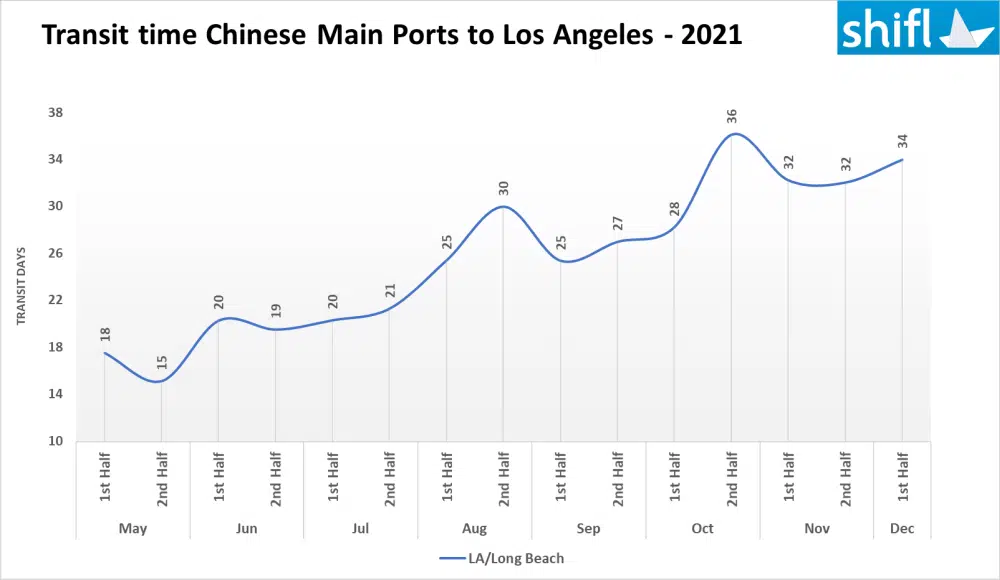

El tiempo de tránsito antes de la pandemia desde los puertos chinos a Los Ángeles era de 16 días + 6 días hasta el despacho. Ahora el tiempo de tránsito ha subido a unos 60 días, según la media actual de días de espera en el puerto de Los Ángeles, que es de 17,6 días (Fuente: Shifl y Puerto de Los Ángeles).

Con los tipos de interés en mínimos históricos, las empresas podrían financiar un excedente de existencias y almacenarlo esencialmente en el mar durante dos meses. Aunque esto no sea del todo deliberado, la congestión ayudó a las empresas a eludir los costes de almacenamiento del exceso de existencias. Aunque los cargadores pagaron penalizaciones por los intereses de los fletes varados en el mar, los costes fueron diminutos en comparación con el almacenamiento de esas existencias en tierra (los precios de los almacenes son altos, mientras que la disponibilidad es escasa).

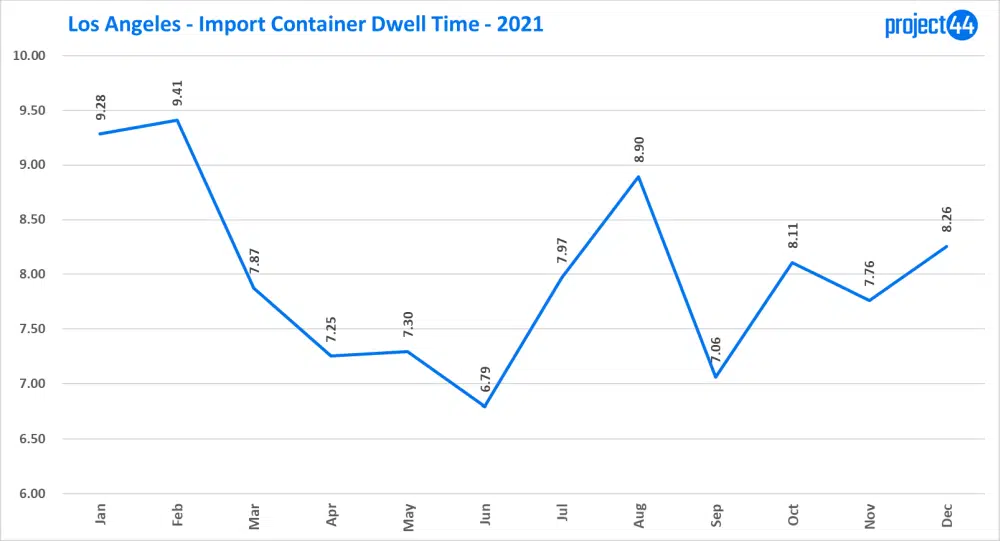

Los costes de financiación no se detuvieron después de la descarga. Con una media de ocho días de permanencia de los contenedores de importación en puerto, los cargadores acumularon millones más en intereses. No obstante, con la misma dinámica de bajos intereses, los cargadores pudieron asumir estos gastos a un coste relativamente bajo, y a menudo trasladaron estos costes adicionales a los clientes. (Fuente: project44).

Según la información de p44, los cargadores se enfrentaron a un efecto dominó de interrupciones que superaron sus previsiones de retrasos en los envíos. Aunque los cargadores previeron los retrasos en los envíos y enviaron pedidos ya en junio/julio de este año para reforzar los inventarios a tiempo para la temporada de compras navideñas, esto no fue finalmente suficiente, debido a los 103 buques varados con carga (una parte de la cual debió salir en ventas en diciembre) para el 7 de enero.

Las sucesivas interrupciones en la segunda mitad del año, incluidos los múltiples brotes de COVID en toda Asia, los importantes cierres de terminales en Yantian y Ningbo, y el incidente del Canal de Suez, agravaron los cuellos de botella en la cadena de suministro (que ya era peor a mediados de 2021).

Sin embargo, la temporada de compras navideñas consiguió satisfacer la demanda de los consumidores, incluso por encima de las expectativas. Esto nos lleva a pensar que las empresas hicieron un pedido excesivo de mercancías (teniendo en cuenta que una parte de ellas sigue varada en los puertos), que podría utilizarse para reponer las existencias agotadas o comercializarse con descuento en los próximos meses. El problema de la congestión portuaria seguirá afectando a los ciclos de reposición de existencias este trimestre, junto con la ruptura de Omicron y los inminentes cierres por el Año Nuevo chino.

Referencia: project44