Tras un lento comienzo en 2021, parece que hay luz al final del túnel, como demuestra el reciente anuncio de P&O Ferries de recuperar el liderazgo del mercado en el Canal de la Mancha. El buque de propiedad THE PRIDE OF BURGUNDY (28.128gt, 1900 LM, 1420pax, marzo de 1993, SSW Fahr) se ha convertido esta semana en el quinto buque de P&O en la ruta Dover-Calais, pasando de cuatro.

Se ha firmado un acuerdo de fletamento espacial mutuo con DFDS para tres de sus buques que operan en la misma ruta: el COTE DES FLANDRES (33,940gt, 2000 LM, 1900pax, Mar 2005, STX France), el COTE DES DUNES (33,796gt, 2000 LM, 1900pax, Nov 2001, STX Finlandia) y CALAIS SEAWAYS (28.883gt, 1784 LM, 1100pax, Oct 1991, Boelwerf) para permitir salidas cada 36 minutos entre Dover y Calais a partir del verano, reduciendo el tiempo de tránsito de puerta a puerta en 30 minutos para los vehículos de carga solamente.

La demanda de los clientes está aumentando según Cobelfret, el carguero puro. El Reino Unido, como principal mercado de demanda de RoRos paneuropeos, acaba de tener su mes de actividad económica más fuerte de los últimos siete años, y el Banco de Inglaterra prevé una tasa de crecimiento del 7,25% para 2021, un máximo de setenta años.

Un crecimiento de dos dígitos para 2022 gracias a una demanda reprimida y un exceso de ahorro de los hogares de 150.000 millones de libras (173.000 millones de euros). Otros operadores han anticipado lo mismo para la región, añadiendo tonelaje a las principales rutas del Canal de la Mancha, el Céltico, el Báltico, Vizcaya, Baleares y el Mar Tirreno.

La semana pasada, un fletador del Báltico se quejaba de que había tenido problemas para conseguir un pequeño RoRo para un proyecto al contado, lo que supone un cambio notable si se tiene en cuenta el exceso de oferta general antes de Covid, 15 meses antes.

Este artículo revisa la reciente actividad de S&P generada en el sector RoRo como resultado de esta creciente demanda, incluyendo comentarios sobre los Vehicle Carriers que repuntaron desde finales de 2020. Concluimos con un análisis de la Edad Fija – una herramienta útil para cualquier inversor, prestamista o armador con un interés en los activos Roll-on, Roll-off.

Transacciones RoRo

Los resultados de los operadores en el primer trimestre del año 21 fueron en general positivos. DFDS informó de un aumento del EBITDA del 23% basado en una rápida recuperación de la transición del Brexit, unos beneficios superiores a los esperados en el Mediterráneo y un aumento de los volúmenes de carga en el Báltico que mejoran las perspectivas de ingresos del grupo en un 20-25% con respecto a 2020. La demanda de carga se ha recuperado y la actividad de S&P se está calentando. Cobelfret, de gran peso, y DFDS cerraron un acuerdo de intercambio más efectivo para el MELEQ (4076 LM, abril de 2017, FSG) y el GOTHIA SEAWAYS (2475 LM, octubre de 2000, Flender Werft) en abril. El MELEQ fue adquirido por Cobelfret en enero de 2020 por 50 millones de euros, y tiene un valor VV de 43,8 millones de euros que hoy cotiza como ACACIA SEAWAYS. El GOTHIA SEAWAYS tiene un valor de VV de 9,2 millones de euros, rebautizado como MAXINE por sus nuevos propietarios, Cobelfret. En marzo, el UNDINE (1604 LM, diciembre de 1991, Dalian) se vendió por un valor medio o bajo de 2 millones de euros (VV de 2,17 millones de euros el día antes de la venta).

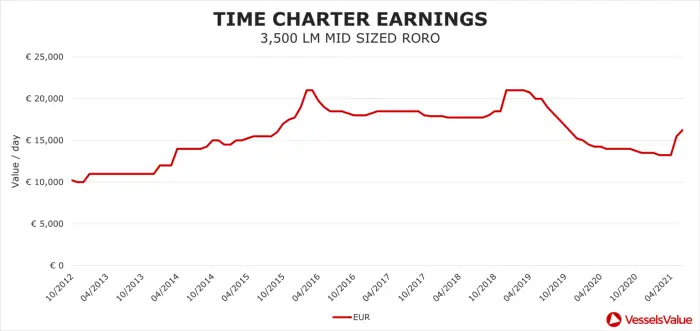

En cuanto a las ganancias, el ALF POLLAK (4076 LM, oct 2018, FSG) se fijó en el rango de 17.000 – 20.000 euros por día en mayo, una prima de 4.000 euros por día frente a su hermana de edad similar extendida sólo cuatro meses antes. Esta es una clara señal de que el sentimiento se está consolidando. Los ingresos se han mantenido prácticamente planos en los últimos 12 meses, como puede verse en el gráfico de series temporales de VesselsValue (gráfico 1.1). Sin embargo, se observó un repunte en mayo y continuó subiendo hasta junio, con tarifas que ahora se acercan a los máximos de 2015/16, cuando los fletamentos periódicos superaron los 20.000 euros por día. Será interesante ver lo que ocurre con el HONFLEUR (42.500gt, 2400 LM, 1680pax, julio de 2021, FSG) ya sea vendido o fletado, y la ruta desplegada. Hay rumores de que podríamos verlo navegando por el Canal el próximo trimestre.

Ganancias de Time Charter – 3.500 LM Mid Sized RoRo gráfico 1.1

La demanda de automóviles impulsa el crecimiento

Los datos comerciales de abril de Japón confirmaron un aumento del 45% en las exportaciones a EE.UU. y un crecimiento del 39,6% a Europa, el mayor desde 1980. Dos de las tres principales mercancías comercializadas fueron coches acabados y piezas de automóviles, lo que supone una buena noticia para los transportistas de vehículos y los RoRos contratados para transportar el negocio de los fabricantes de automóviles.

El interés por el tonelaje de segunda mano de los PCTC ha sido fuerte, pero el volumen de transacciones se ha mantenido relativamente bajo debido a la falta de tonelaje disponible. El PERSEUS LIBERTY (6.400 ceu, enero de 1999, Imabari), de veintidós años de antigüedad, fue adquirido por Doriko por 13,8 millones de dólares tras una contraoferta mayor para rechazar la competencia. El GLOVIS COMPANION (6.340 ceu, febrero de 2010, Mitsubishi HI) fue vendido por sus propietarios noruegos a compradores coreanos por unos 30 millones de dólares (VV a 29,53 millones). Las ganancias se han endurecido mes a mes este año. Las tarifas de un PCTC de 6500 CEU han aumentado un 54% desde enero sobre la base de un fletamento por tiempo de 12 meses. Las unidades de tamaño medio han seguido la misma tendencia. Una unidad mediana de 4.000 CEU se fijó entre 16 y 17.000 dólares por día a principios de mayo, lo que supone un aumento de 2.000 dólares por día respecto a la media de abril.

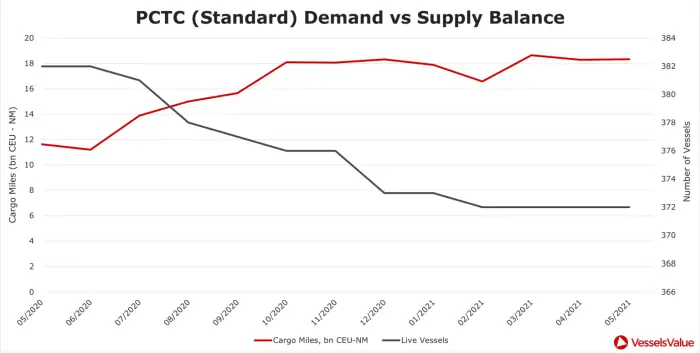

Los proveedores de tonelaje han aprovechado la firmeza de la demanda y la escasez de la oferta para concertar acuerdos a largo plazo con tarifas diarias más elevadas, a pesar de los vientos en contra de la escasez mundial de microchips, que restringe las exportaciones marítimas, y de la reactivación de los buques que regresan del período de inactividad en frío. Una baja cartera de pedidos y una actividad de desguace casi récord en 2020 sentaron unas bases sólidas para las condiciones positivas que estamos viendo hoy, impulsadas por una demanda subyacente de coches por parte de los consumidores con ahorros reprimidos. Esto se ilustra perfectamente en el gráfico 1.2, basado en un PCTC de 6500 CEU, los caballos de batalla de la flota de transportistas de automóviles. La demanda de carga expresada en miles de millones de CEU-NM mejoró de forma constante a partir de agosto de 2020, mientras que el número de buques se movió en la dirección opuesta, reduciéndose a 373 buques en abril de 2021.

Un buen momento para comprar

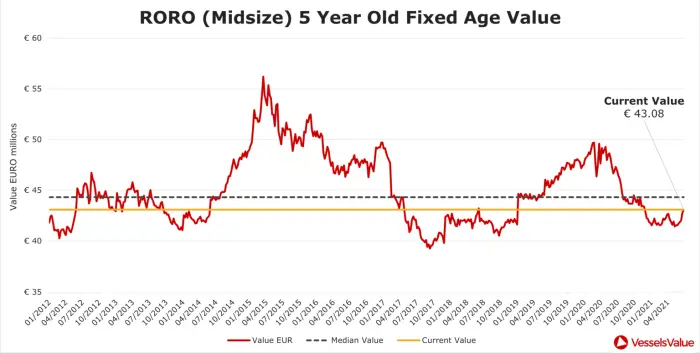

Utilizando el módulo de Análisis de Edades Fijas de VV, podemos visualizar la distribución histórica (es decir, la probabilidad estadística) de los valores de mercado para diferentes tipos de buques genéricos y edades con la depreciación intra-anual eliminada. Esto es especialmente útil para los armadores que evalúan una oportunidad de compra o venta.

Hemos seleccionado un RoRo de tamaño medio de cinco años para compararlo con los valores históricos que se remontan a 2012 (gráfico 1.3). El valor actual es aproximadamente 13 millones de euros menos que el máximo de 2015, de 56 millones de euros, y 1,5 millones de euros por debajo de la media histórica. Teniendo en cuenta la mejora del sentimiento de la carga y las perspectivas de la demanda futura de los operadores, el momento de la venta de MELEQ (4076 LM, abril de 2017, FSG) parece ser un buen valor para DFDS.

Valor de edad fija a 5 años de RoRo (midsize) gráfico 1.3

Conclusión

El optimismo de la demanda está superando las preocupaciones relacionadas con Covid y la inflación. La elevada confianza de las empresas y la demanda reprimida de los consumidores se están desatando en las economías impulsadas por las vacunas, encabezadas por el Reino Unido en Europa. Los operadores han mejorado sus servicios en respuesta a la creciente demanda de los clientes, incluidos los acuerdos para compartir el espacio de los contadores de carril para obtener una mayor tajada del apetecible mercado de carga Dover-Calais. La actividad de S&P se está recuperando, y estamos empezando a ver que los fletamentos por tiempo se fijan en los niveles de los años pasados. Se espera que el auge de las materias primas a nivel mundial siga apoyando la demanda de RoRos que transportan maquinaria rodante alta y pesada, además del negocio de los coches OEM. La OCDE (Organización para la Cooperación y el Desarrollo Económicos) afirmó recientemente que pasarán tres años hasta que muchas de las economías europeas se recuperen a los niveles anteriores a la pandemia. Basándonos en el actual sentimiento comercial, esperamos que sea antes.

Descargo de responsabilidad: El objetivo de este blog es proporcionar información general y no ofrecer asesoramiento u orientación en relación con circunstancias particulares. Los lectores no deben tomar decisiones basándose en ninguna declaración u opinión contenida en este blog.